¿Por qué invertir en energía termosolar?

¿Por qué Bill Gates respalda a una empresa de termosolar? ¿Qué está haciendo la petrolera ENI con la termosolar? ¿Por qué el aeropuerto de Zúrich acordó comprar combustible de aviación a una empresa de termosolar? ¿Por qué los inversores compran centrales de termosolar en funcionamiento?

Muchos inversores han sustituido la termosolar a favor de inversiones en fotovoltaica y eólica. Esto puede resultar miope. A medida que el mercado de almacenamiento a gran escala se acelera en respuesta a la creciente penetración de las energías renovables intermitentes (como la fotovoltaica y la eólica), la termosolar será cada vez más reconocida por su atributo más importante hoy: el almacenamiento térmico de bajo coste. Otros promotores pueden posicionar en las tecnologías de termosolar como el productor de bajo coste de hidrógeno verde y combustibles sintéticos.

Proyecto CSP Delingha 50 MW, por SUPCON SOLAR China (7 horas de almacenamiento)

¿Qué es la termosolar? En términos más simples, los sistemas de termosolar recolectan energía solar concentrándola. El calor concentrado del sol se puede utilizar para procesos industriales o para generar electricidad. El calor es fácil y barato de almacenar durante períodos prolongados: piense en un termo que mantenga su café caliente todo el día.

Si bien, aparentemente, la energía fotovoltaica y la eólica pueden parecer más baratas que la termosolar, tales comparaciones son engañosas. Esto se debe a que la mayoría de las centrales de termosolar incorporan almacenamiento térmico y, si se tiene en cuenta el valor del almacenamiento, en muchos casos la termosolar sigue siendo competitiva con la fotovoltaica y la eólica, especialmente para períodos de almacenamiento más largos. De hecho, muchos participantes de la industria ven que la termosolar evoluciona hacia un activo de almacenamiento en lugar de un activo de generación.

Una nueva tendencia en el diseño de centrales de termosolar es la hibridación con la fotovoltaica, dónde la fotovoltaica proporciona energía barata durante las horas de luz y la termosolar CSP se utiliza para proporcionar energía para un almacenamiento económico que se libera y se entrega como electricidad por la tarde y la noche. Otros diseños híbridos de PV / CSP incluyen el uso del exceso de electricidad generada por la fotovolyaica (PV) durante los picos solares para calentar aún más los sistemas de sales fundidas de la termosolar. En España, hay planes para modernizar las centrales de termosolar existentes que se construyeron sin almacenamiento, con sistemas de almacenamiento de sales fundidas mejorados con energía fotovoltaica. Los participantes de la industria estiman que el coste adicional de agregar almacenamiento de sales fundidas a una central de termosolar es de entre 20 y 30 dólares por KWh, lo que representa una fracción del coste de agregar la misma capacidad usando baterías (estimado por NREL en alrededor de $ 400 por KWh para una batería a escala de servicios públicos de 4 horas en un estudio publicado en junio de 2020. Ver la figura 1 a continuación).

Figura 1 Coste del almacenamiento de las baterías a escala de servicios públicos (estimaciones de junio de 2020)

Fuente: https://www.nrel.gov/docs/fy20osti/75385.pdf

Incluso considerando un coste especulativo de $ 100 por KWh en el horizonte para las baterías de automóviles, y teniendo en cuenta la eficiencia de convertir la energía térmica de nuevo en energía eléctrica, el almacenamiento térmico solar sigue siendo más barato.

Incluso con la caída de los precios del almacenamiento de baterías, es probable que la termosolar CSP con almacenamiento térmico siga siendo más barata para el almacenamiento a gran escala de servicios públicos de larga duración, y es probable que este siga siendo el caso en el futuro previsible. NREL analizó ampliamente las posibles vías de reducción de costos para ambas tecnologías y concluyó: “Si tres horas de almacenamiento es el nivel deseado u óptimo, la energía fotovoltaica tiende a producir un LCOE proyectado más bajo; si nueve horas de almacenamiento es el nivel deseado u óptimo, la termosolar tiende a tener un LCOE proyectado más bajo”. [LCOE = coste nivelado de la electricidad = coste actual neto durante la vida útil de la central]

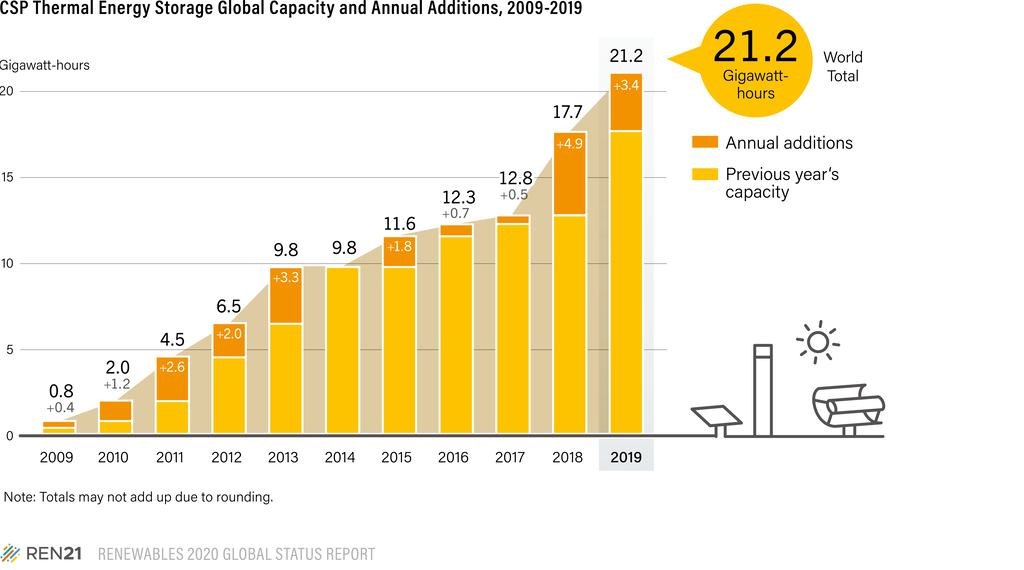

El almacenamiento de la termosolar a escala de servicios públicos de bajo coste parece ser un secreto bien guardado en la industria de las energías renovables. Con todas las discusiones y los informes de prensa sobre el almacenamiento de baterías a gran escala en los últimos años, pocos observadores parecen comprender la posición y el atractivo del almacenamiento térmico de la termosolar. En realidad, ya hay aproximadamente el doble de almacenamiento térmico de termosolar conectado a la red que de almacenamiento de batería (21,2 GWh de termosolar frente a 10 a 12 GWh de almacenamiento de batería, según quién esté contando). Y actualmente se agrega más almacenamiento de termosolar anualmente que el almacenamiento de batería (3,4 GWh de CSP frente a 2,9 GWh de baterías, o un poco más de 1 GWh si se descuenta el almacenamiento detrás del medidor). Vea las Figuras 2 y 3 a continuación.

Figura 2. Actualmente hay más almacenamiento térmico de termosolar conectado a la red que almacenamiento en batería.

Figura 3. Actualmente se agrega más almacenamiento de termosolar a la red anualmente que almacenamiento de batería.

IEA, Annual energy storage deployment, 2013-2019, IEA, Paris https://www.iea.org/data-and-statistics/charts/annual-energy-storage-deployment-2013-2019-2

Es probable que las baterías cierren la brecha con el almacenamiento de la termosolar CSP, ya que hay una gran cantidad de proyectos de almacenamiento de baterías a escala de servicios públicos, especialmente en EE. UU. Pero esto no va a cambiar porque el almacenamiento con batería se está volviendo lo suficientemente barato para competir con el almacenamiento termosolar. Más bien se debe a que la implementación de la termosolar está limitada por la geografía.

La termosolar necesita altos niveles de sol intenso durante todo el año para funcionar económicamente. Esto limita el despliegue a regiones del «cinturón solar» como el suroeste de Estados Unidos, el sur de Europa, MENA, el sur de África, partes de América Latina, partes de China y Australia. Esta limitación (y también el hecho de que la fotovoltaica es mucho más granular, más rápida y más sencilla de instalar, y se puede implementar en incrementos muy pequeños) ha reducido el crecimiento de la termosolar en comparación con la fotovoltaica. Las figuras 4 y 5 a continuación muestran que hay 100 veces más fotovoltaica instalada en el mundo en la actualidad que termosolar, y que las instalaciones anuales de termosolar funcionan a menos de la mitad del volumen de instalación fotovoltaica.

Figura 4. El mercado fotovoltaico fue de 115 GW en 2019, con una potencia instalada total de 627 GW.

Figura 5. El mercado termosolar fue de solo 600 MW en 2019, con una potencia instalada total de 6,2 GW.

Figura 6. El cinturón solar (las áreas en rosa, rojo y naranja son las más adecuadas para la termosolar)

Fuente: https://globalsolaratlaspink, .info/map?c=11.523088,8.4375,2&s=-72.395706,91.757813&m=site

Por lo tanto, el mercado de la termosolar pesa menos del 1 por ciento del tamaño del mercado fotovoltaico mundial y está limitado por la geografía. ¿Por qué molestarse siquiera? ¿No es obvio que la fotovoltaica ha superado a la termosolar, el fin de la historia?

No exactamente. Como se explicó anteriormente, la termosolar no es directamente comparable a la fotovoltaica debido a la disponibilidad de almacenamiento más barato. A medida que las redes se saturen más con energías renovables, el almacenamiento se convertirá en un factor crítico para lograr una mayor descarbonización. Además, es importante comprender que la industria de la termosolar, incluso con una pequeña fracción del volumen de fotovoltaica, casi se mantiene al día en términos de reducción de costes. Consulte la Figura 7 a continuación.

Figura 7. Con una fracción del volumen de fotovoltaica, la industria de la termosolar ha logrado reducciones de costes impresionantes.

Muchos atribuyen la continua competitividad relativa en costes de la industria termosolar a los nuevos participantes de China y al estímulo proporcionado por el programa piloto de termosolar en China (20 proyectos y 1,35 GW). Pero también es el resultado de innovaciones y reducciones de costes de la curva de experiencia de los participantes del mercado de EE. UU. y Europa.

Entonces, ¿cuál es el futuro de la termosolar?

La fruta madura para los participantes del mercado de la termosolar es, en primer lugar, la modernización de las centrales de termosolar existentes con almacenamiento térmico nuevo o adicional y, en segundo lugar, el desarrollo de centrales híbridas que ofrezcan energía de “carga base” a un coste optimizado aprovechando la energía fotovoltaica de bajo coste durante el día y aprovechando el almacenamiento térmico de termosolar de bajo coste para su despacho nocturno. Esto ya está sucediendo en Marruecos y es probable que se convierta en la norma en España, especialmente desde que el gobierno ha incluido 5 GW de termosolar en su plan de transición energética hasta 2030.

Otra oportunidad sería transportar energía termosolar almacenada a bajo coste desde las regiones ricas en recursos hasta los puntos de consumo en el momento más valioso. En este caso, la energía de carga base respaldada por almacenamiento térmico de centrales CSP o CSP híbridas puede ser transportada por líneas de transmisión HVDC (Corriente continua de alto voltaje) o UHVDC (Ultra HVDC) desde las regiones ricas en recursos solares. Por ejemplo, probablemente sería más barato (para los consumidores franceses y alemanes) tener en España y Portugal (o MENA) «baterías CSP» que respaldarían las energías renovables en Francia y Alemania que en estos países instalar grandes cantidades de baterías localmente. Otra opción es utilizar la termosolar en regiones de alta radiación solar para generar hidrógeno, una solución tecnológica innovadora que promete ser mucho más económica que intentar utilizar hidrógeno “verde” producido localmente como medio de almacenamiento, como se contempla actualmente en estos países. En el pasado, no ha existido un marco regulatorio apropiado para permitir tal comercio; sin embargo, es posible que se esté abriendo un camino con las nuevas reglas de diseño del mercado de la UE adoptadas a principios de este año por el Parlamento Europeo. Bajo las nuevas reglas, habrá un mercado transfronterizo para pagos por capacidad y un límite en las emisiones de carbono de la capacidad respaldada.

Estos temas no son nuevos (Desertec, TuNur), pero se han vuelto más imperativos a medida que los países intentan una descarbonización más profunda y necesitan superar la intermitencia de las energías renovables “convencionales” que no incorporan almacenamiento.

Hasta ahora, esto ha demostrado ser un camino difícil para los gobiernos, que prefieren invertir en soluciones domésticas siempre que sea posible, ya que los intereses por el empleo local y la participación industrial compiten con los intereses de los consumidores y la industria en precios más bajos para la energía limpia. La urgencia de encontrar una solución eficaz al cambio climático puede cambiar el equilibrio de esta ecuación, ya que la evidencia del cambio climático tiene un impacto cada vez más visible, con consecuencias económicas reales.

Esto nos lleva a otra vía evolutiva para la termosolar. La termosolar híbrida con amplias centrales de almacenamiento térmico puede convertirse en el productor de hidrógeno «verde» de menor coste, ya que permite que los electrolizadores caros funcionen 24 horas al día, 7 días a la semana, maximizando así el factor de utilización. Posteriormente, el hidrógeno verde se puede transportar a los puntos de uso (es decir, a regiones que no son del cinturón solar), ya sea en su forma natural (a través de tuberías), o se puede utilizar como materia prima para combustibles sintéticos, que luego serían transportados de manera convencional por buques cisterna.

En el último caso, la termosolar puede proporcionar calor de proceso para la captura directa de aire de CO2 (la segunda materia prima necesaria para los combustibles sintéticos después del hidrógeno), lo que reduce aún más el coste de fabricación del combustible sintético.

La industria termosolar está dando un paso más en esto. Utilizando tecnología que ya ha sido validada en el laboratorio, y que ahora está avanzando hacia la producción piloto, la termosolar se está utilizando para la producción termoquímica de hidrógeno a partir de agua, lo que puede ofrecer importantes reducciones de costes para la producción de hidrógeno verde en comparación con la electrólisis.

Synhelion utiliza el calor solar para convertir el agua y el CO2 en combustibles sintéticos, los llamados combustibles solares. La radiación solar del campo de espejos se absorbe en el receptor y se convierte en calor de proceso a alta temperatura (> 1000 ° C), que impulsa un reactor termoquímico para producir gas de síntesis. Luego, el gas de síntesis se procesa mediante la tecnología estándar de conversión de gas a líquidos en combustibles. El almacenamiento de energía térmica integrado permite una producción continua de combustible 24 horas al día, 7 días a la semana. Las soluciones de Synhelion combinan sistemas de torre solares de última generación con procesos termoquímicos de alta temperatura patentados para la producción de combustibles solares.

La Figura 8 a continuación explica los conceptos básicos de la reacción termoquímica. Otras empresas que siguen una estrategia similar incluyen a Heliogen, que cuenta con el respaldo de Bill Gates (Gates Ventures).

Fuente: https://www.mdpi.com/1996-1073/13/4/802/htm

Synhelion anunció recientemente su primera instalación piloto comercial, con un comprador para el combustible producido:

Se espera que la operación de prueba produzca combustible sintético desde alrededor de 2023. La declaración de intenciones recientemente firmada es un compromiso de Flughafen Zürich AG de comprar a Synhelion a precio de coste todo el volumen anual disponible de combustible sostenible producido en la instalación de prueba.

Los beneficios de esta aplicación termosolar son obvios: la producción de combustible sintético a partir del aire, el agua y el sol, con una huella de carbono cero, significa que no hay problemas de transporte ni de almacenamiento, ya que los combustibles sintéticos se pueden transportar almacenados con la infraestructura de combustibles fósiles existente. Quizás es esta posibilidad a largo plazo de reutilizar la infraestructura existente lo que está impulsando la colaboración de ENI con Synhelion.

Los combustibles sintéticos de los reactores termoquímicos de termosolar representan una vía extremadamente interesante para la descarbonización de la industria de la aviación. Recientemente se ha iniciado mucho trabajo para electrificar aviones pequeños y desarrollar hidrógeno como combustible para aviones más grandes. Lo que es cada vez más claro es que el uso del hidrógeno como vector de descarbonización para aviones más grandes representa importantes desafíos económicos, tecnológicos y regulatorios que pueden tardar décadas en superarse. El uso de combustibles sintéticos sin carbono puede ofrecer una solución mucho más barata y rápida para la descarbonización de aviones más grandes, con la gran ventaja de poder utilizar la flota existente y la infraestructura de abastecimiento de combustible.

Los participantes de la industria de la aviación (y especialmente los proveedores de combustible de aviación) deben tomar nota de un estudio publicado recientemente sobre el potencial y los costes de la producción termoquímica de CSP de combustibles sintéticos para reemplazar todos los combustibles fósiles en la aviación.

¿Quién debería considerar las inversiones en termosolar ahora y por qué?

A medida que el almacenamiento de energía se mueve hacia el centro del escenario en la transición energética, es probable que la termosolar resurja como una tecnología clave, ofreciendo oportunidades para reducir los costos de transición en los países del cinturón solar. A medida que la economía del hidrógeno verde cobra impulso, la termosolar puede presentar una de las soluciones de menor coste, especialmente si se comercializan rápidamente nuevos reactores solares termoquímicos. Los complejos de “neorrefinería” termoquímicos solares pueden convertirse en un atributo clave de la transición energética y en un reemplazo realista para la industria del petróleo.

Los inversores inteligentes están empezando a comprender que es posible que el valor total del almacenamiento y el potencial futuro de la infraestructura de termosolar no se tengan en cuenta por completo en los activos de CSP existentes (que se basan únicamente en las tarifas de alimentación o los flujos de efectivo de PPA ajustados al riesgo existentes). El potencial de ingresos por adiciones de almacenamiento de bajo coste y alto valor, y la posibilidad de ingresos incrementales por “adiciones” a la producción de calor industrial, hidrógeno o combustibles sintéticos aún no se comprende ampliamente. Los inversores también están empezando a comprender la duración de los activos de termosolar CSP debidamente mantenidos y el hecho de que es muy probable que mantengan el valor incluso después de la expiración de sus tarifas de alimentación o PPA, ya sea como activos de almacenamiento o (con actualizaciones del receptor) como neorrefinerías de combustibles sintéticos.

Justificación de las inversiones en termosolar

1. Inversores en infraestructura/transición energética:

Activos de transición energética a largo plazo «preparados para el futuro». Oportunidades para actualizar, modernizar y agregar almacenamiento. Las centrales de termosolar han demostrado ser extraordinariamente duraderas y robustas (con algunas excepciones recientes notables). La mayoría de las centrales de SEGS construidas en EE. UU. a fines de la década de 1980 y principios de la de 1990 todavía están operativas hoy.

2. Industria del petróleo y el gas:

Posicionamiento para la fabricación de combustibles sintéticos de bajo coste y la producción de hidrógeno verde de bajo coste. Eventualmente habrá un «acaparamiento de tierras» para los mejores sitios de termosolar. Las grandes empresas de petróleo y gas están mejor posicionadas para construir centrales de CSP y neorrefinerías en regiones remotas y duras, y transportar y distribuir combustibles solares.

3. Operadores de servicios eléctricos, transmisión y distribución:

Acceso a tecnología de almacenamiento, eventualmente producción de hidrógeno verde de bajo coste. Dejando a un lado las restricciones reglamentarias, las principales empresas eléctricas y operadores de redes deben considerar la termosolar como almacenamiento cuando esté disponible.

http://helioscsp.com/why-invest-in-concentrating-solar-power/